Aufwandsspenden und Rückspenden sind neben Geld- und Sachspenden eine weitere Möglichkeit zur Förderung von Non-Profits. Genau genommen bestehen beide Spendenformen aus einem Verzicht: Man hätte Anspruch auf eine Erstattung oder eine Vergütung von der Non-Profit, spendet ihm den Betrag jedoch.

Aufwandsspenden und Rückspenden als Fundraising-Maßnahme

Aufwandsspenden und Rückspenden sind im Vergleich zu

Sachspenden oder Geldspenden keineswegs Spenden zweiter Wahl. Sie können Vereinen,

gemeinnützigen Unternehmen, Stiftungen und anderen Non-Profits viele Kosten

ersparen.

Zwei Beispiele:

- Eines eurer Mitglieder fährt im Verlauf eines Jahres mit der Bahn quer durch Deutschland, um euer Projekt auf Kongressen und bei Geldgeber*innen vorzustellen. Die Tickets im Wert von einigen Hundert Euro könnte sich der Mitarbeiter vom Verein erstatten lassen. Schließlich war er im Auftrag des Vereins und zu Vereinszwecken unterwegs. Er verzichtet jedoch auf die Erstattung und leistet damit eine Aufwandsspende. Stattdessen macht sie die entsprechende Summe in seiner nächsten Einkommensteuererklärung geltend.

- Eine professionelle Webdesignerin gestaltet euren kompletten Auftritt im Internet, komplett mit Logo und eigener Bildsprache. Die vierstellige Summe, die ihr dafür bezahlen müsstet, spendet sie euch als Rückspende. Im Gegenzug bekommt sie von euch eine Zuwendungsbescheinigung. Die ist quasi ihre Spendenquittung und verringert ihre Einkommensteuer.

Nonprofit-Finanzierung – richtig gemacht

- Einschätzung der Finanzierungsquellen

- Tipps & Fachartikel zu Fundraising, Spenden, Fördermittel und mehr

- Methoden, Tools, Downloads & Weiterbildungen

Beispiele für Aufwandsspenden und Rückspenden

Weitere Beispiele für erstattungsfähigen Aufwand, der sich

spenden lässt, sind Übernachtungs- und Verpflegungskosten, Materialkosten (z.B. Druckerpapier), Anschaffungskosten für Geräte, Kosten für Ausrüstung und Arbeitskleidung,

Kosten für vereinsbezogene Lehrgänge, z.B. Trainer*innen-Ausbildung, Datenschutz

etc. und ähnliches mehr.

Rückspenden können nicht nur Honorare für Aufträge, die die Non-Profit vergeben hat, etwa für Schulungen, Handwerkerleistungen, Programmierarbeiten,

Rechts- und Steuerberatung etc. Rückspenden können auch Vergütungen betreffen,

auf die jemand für Einsätze als Helfer*in, Übungsleiter*in oder Ehrenamtler*in

Anspruch hat.

Gespendet wird der Erstattungsanspruch oder Vergütungsanspruch

Der Begriff “Aufwandsspende” ist genau genommen irreführend.

Man spendet nicht die eigene Arbeit, die Zeit oder den Aufwand. Gespendet wird vielmehr das Geld, auf

das man einen Erstattungsanspruch hat. Und zwar, bevor es bezahlt wird, so dass

keine Zahlungen hin und her gehen.

Eigentlich müssten die Spender*innen zuerst den eigenen

Aufwand in Rechnung stellen, dann müsste das Non-Profit ihnen dieses Geld auszahlen,

und sie würden es anschließend zurück überweisen. Die Aufwandsspende erspart

diesen Umweg. Aufwandsspender*innen sind typischerweise Mitglieder der Non-Profits selbst, da sie einen Anspruch auf Erstattung ihres Aufwands haben

müssen.

Rückspenden

werden steuerlich analog zu

Aufwandsspenden behandelt, auch wenn dabei kein Erstattungsbetrag gespendet wird,

sondern ein Vergütungsanspruch – zum Beispiel ein Honorar, eine

Aufwandsentschädigung oder eine Entlohnung.

Bei Aufwandsspenden wird das Finanzamt schnell misstrauisch

Weil dabei kein Geld fließt, sind Aufwandsspenden und

Rückspenden anfällig für Missbrauch. Das geht so: eine Non-Profit quittiert jede

Menge gespendete Erstattungsansprüche oder Rechnungsforderungen, denn dadurch

verliert es nichts. Und die Spender*innen freuen sich über einen schönen

Steuerabzug.

Doch so einfach ist es nicht. Die Finanzämter sind bei der

Prüfung von Rück- und Aufwandsspenden ziemlich streng. Für das jährliche Arbeitswochenende,

an dem die Mitglieder gemeinsam die Räumlichkeiten des Vereins renovieren,

dürfen keine Zuwendungsbescheinigungen verteilt werden. Die Mitglieder hätten

dafür ja ohnehin kein Geld bekommen.

Damit Aufwandsspenden steuerlich anerkannt werden, müssen

verschiedene Voraussetzungen erfüllt sein; ohne diese Voraussetzungen fällt der Steuerabzug weg. Außerdem

haftet die Non-Profit dafür, dass möglicherweise doch Steuern anfallen (Spendenhaftung). Wittert das Finanzamt

systematischen Missbrauch, ist sogar die Gemeinnützigkeit

in Gefahr. Deshalb solltet ihr euch in Zweifelsfällen von einer

Steuerberaterin oder einem Steuerberater helfen lassen.

Diese Voraussetzungen muss eine Aufwandsspende erfüllen

Aufwandsspender*innen müssen einen Rechtsanspruch auf den

Kostenersatz haben, den sie der Non-Profit zurückspenden. Das Mitglied muss

einen Anspruch auf die Kostenerstattung haben, der sich aus der Satzung oder

einem (möglichst schriftlich vorliegenden) Vorstandsbeschluss ergibt. Diese

Grundlage muss vorliegen, bevor der Erstattungsanspruch entsteht, eine

rückwirkende Satzungsänderung zählt nicht.

Entsprechendes gilt für Rückspenden. Die

Vergütung muss sich aus einem schriftlichen

Vertrag ergeben, der vor der Spende abgeschlossen wurde und aus dem sich

der Zahlungsanspruch ergibt.

Das Non-Profit und die Spender*innen dürfen die

Aufwands- oder Rückspende nicht schon

vorher verabreden. Eine solche Vereinbarung macht die Spende steuerlich

hinfällig. Schon der Verweis darauf, dass die Erstattung oder die Vergütung

doch gespendet werden kann, ist kritisch. Das Gleiche gilt für ein Angebot mit

dem Zusatz, dass man den Anspruch spenden werde.

Der Verzicht muss “zeitnah” erklärt werden. Geht es um einen einmaligen Anspruch (wie

im obigen Beispiel der Webdesignerin), gilt eine Frist von drei Monaten. Bei

regelmäßigen Tätigkeiten – etwa: das Mitglied fährt jeden Samstag zu einem

Beratungstermin in eine andere Stadt – genügt es, wenn der Verzicht einmal

jährlich erklärt wird.

Wichtig:

Reine Arbeitsleistungen können nicht als Aufwand verbucht und dann

gespendet werden. Das Mitglied, das auf Messen fährt, kann seine

erstattungsfähigen Reisekosten spenden, nicht aber die Einsatzstunden an

ehrenamtlicher Arbeit vor Ort. Wohlgemerkt: Bei Rückspenden ist es anders, wenn z.B. ein Werkvertrag geschlossen

wird: die Arbeitszeit von PR-Berater*innen kann als Teil von deren

Gesamthonorar erfasst und die entsprechende Forderung zurückgespendet werden.

Rückspenden und Aufwandsspenden werden nur

anerkannt, wenn das Non-Profit die gespendete Forderung hätte bezahlen können, und zwar zum Zeitpunkt der Fälligkeit. Bei

knappem Kassenstand können keine Aufwandsspenden über hohe Summen quittiert

werden.

Im Kern geht es dem Finanzamt darum, dass Tätigkeiten nicht

nur mit dem Ziel einer Spendenbescheinigung vereinbart werden. Vielmehr soll es

so sein, dass die Spender*innen aus freier Entscheidung einen Verzicht auf eine

ihnen zustehende, bezifferbare Forderung leisten, um damit das Non-Profit zu

unterstützen. Eine Spende liegt nur vor, wenn sie es sich genauso gut anders überlegen

und das Geld hätten behalten können. Wenn

sich die Non-Profit von vornherein darauf verlassen kann, dass nichts bezahlt

werden muss, liegt keine Aufwandsspende vor.

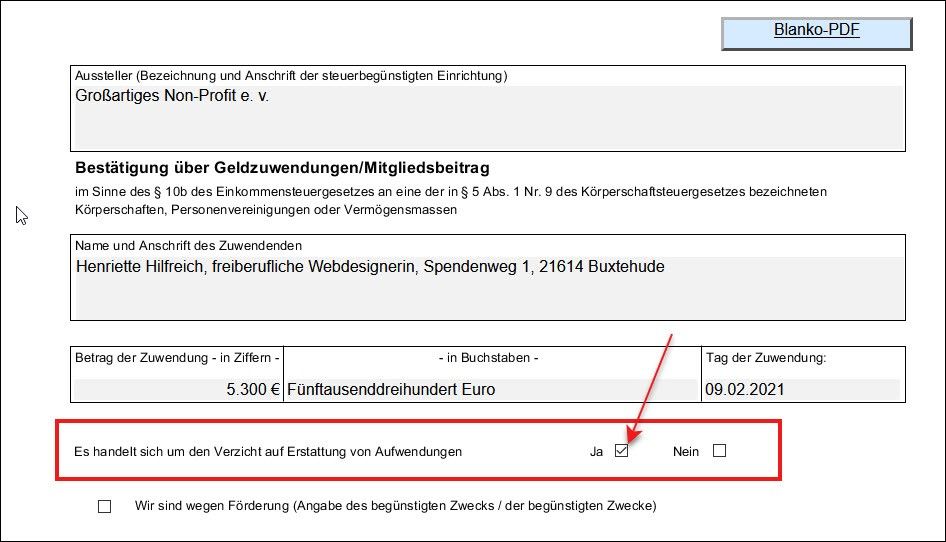

Spendenbescheinigung als Geldspende mit “Verzicht auf Erstattung von Aufwendungen”

Als Zuwendungsbescheinigung wird für Aufwandsspenden die

gleiche Form wie für Geldspenden gewählt, nur mit dem Zusatz, dass es sich um

einen “Verzicht auf Erstattung von

Aufwendungen” handelt.

In der “Musterbestätigung

für Geldspenden” muss dafür im Abschnitt “Bestätigung über Geldzuwendungen” an der Stelle “Es handelt sich um den Verzicht auf Erstattung von Augendungen” ein Häkchen bei “Ja” gesetzt werden.

Rückspender*innen müssen die Einnahme buchen und an die Umsatzsteuer denken

Aus steuerlicher Sicht muss bei den Spender*innen eine

Einnahme vorliegen (und gebucht und versteuert werden), damit die Summe

gespendet werden kann. Das bedeutet: Auch wenn den Spender*innen bei einer Rückspende

auf ihre Forderung verzichten, müssen sie eine entsprechende Betriebseinnahme buchen

bzw. die Einnahme in ihrer Steuererklärung berücksichtigen. Außerdem fällt Umsatzsteuer an, wenn der oder die

Selbstständige oder das Unternehmen umsatzsteuerpflichtig ist.

Die Spende kann dann auf Grundlage der

Zuwendungsbescheinigung wieder bei der Einkommensteuer geltend gemacht werden

und vermindert dann das zu versteuernde Einkommen. Trotzdem müssen zumindest

umsatzsteuerpflichtige Selbstständige damit rechnen, dass sie unterm Strich

draufzahlen. Dafür sorgt schon die Vorsteuer. Auch Rückspenden sind eben

Spenden.

Rückspende von Übungsleiterpauschale und Ehrenamtspauschale

Übungsleiterpauschale und Ehrenamtspauschale können

ebenfalls rückgespendet werden. Allerdings darf es auch dazu keine Absprache

oder Vereinbarung geben. Bei der Rückspende behält das Non-Profit die Honorare.

Der Ehrenamtler oder die Übungsleiterin müssen keine Steuern und Sozialversicherungsbeiträge

darauf abführen.

Die Übungsleiterpauschale stellt nebenberufliche Tätigkeiten

in gemeinnützigen Organisationen steuer- und sozialversicherungsfrei (z.B. als

Trainerin, Dozent, Pfleger oder künstlerische Leiterin). Seit 2021 liegt sie

bei 3.000 Euro pro Jahr. Die Ehrenamtspauschale legt fest, dass Aufwandserstattungen

für ein Ehrenamt bis zur Höhe von 840 Euro jährlich steuer- und

sozialversicherungsfrei bleiben.

Zum Weiterlesen

Wer sich wirklich einarbeiten will, sollte zunächst die Rechtsgrundlage lesen: § 10b Absatz 3 Satz 5 und 6 Einkommensteuergesetz (“Steuerbegünstigte Zwecke“). Die Passage lautet: “Aufwendungen zugunsten einer Körperschaft, die zum Empfang steuerlich abziehbarer Zuwendungen berechtigt ist, können nur abgezogen werden, wenn ein Anspruch auf die Erstattung der Aufwendungen durch Vertrag oder Satzung eingeräumt und auf die Erstattung verzichtet worden ist. Der Anspruch darf nicht unter der Bedingung des Verzichts eingeräumt worden sein.”

Wie die Steuerverwaltung diese Vorschrift umsetzt, steht in zwei Schreiben vom Bundesfinanzministerium: BMF v. 25.11.2014 – IV C 4 – S 2223/07/0010: 005 und BMF v. 24.08.2016 – IV C 4 – S 2223/07/0010: 007.

Die PDF-Broschüre “Steuertipps für gemeinnützige Vereine” des Finanzministeriums von Baden-Württemberg bietet neben vielen anderen Informationen auch eine Erklärung zu Aufwands- und Rückspenden (Abschnitt 13.4.2). Die ist zwar in Fachsprache gehalten, aber einigermaßen verständlich.