Seit Jahresbeginn gilt die reformierte Grundsteuer. Auch Non-Profits mit Grundbesitz haben neue Grundsteuerbescheide bekommen. Bei rein gemeinnütziger Verwendung sind ihre Immobilien steuerfrei. Dagegen fällt Grundsteuer zum Beispiel auf Vereinsgaststätten an. Wie sollten Non-Profits vorgehen, wenn Flächen gemischt genutzt werden, oder bei Änderungs- oder Korrekturbedarf in Sachen Grundsteuer? Zum Glück gibt es dafür Lösungen.

Stand: Mai 2025

Grundsteuer betrifft auch Non-Profits

Viele Non-Profits haben eigenen Grundbesitz: so etwa ein Sportverein mit eigenem Sportgelände, eine gGmbH, die als Heimträger Eigentümerin des Heimgeländes ist oder eine Stiftung, der ein Baudenkmal zur Erhaltung übereignet wurde. Andere Non-Profits nutzen Erbbaurechte: Das Grundstück gehört der Kommune, doch an dem Gebäude darauf hält der Verein für 99 Jahre ein Erbbaurecht.

Grundbesitz und Erbbaurechte lösen Grundsteuerpflicht aus. Die Grundsteuer wird seit Jahresbeginn 2025 nach einem neuen Berechnungsmodell erhoben. Wenn eure Non-Profit Grundbesitz hat, musstet ihr deshalb bis 31. Januar 2023 eine Grundsteuererklärung abgeben. Danach habt ihr vermutlich gleich drei Steuerbescheide bekommen. Zwei Bescheide vom Finanzamt legen den Grundsteuerwert und die Steuermesszahl für eure Immobilie fest. Ein weiterer, von der Gemeinde erstellter Bescheid nennt die Höhe der Grundsteuer, die ihr zahlen sollt.

Grundsteuerbefreiung bei gemeinnütziger Verwendung

Wenn ihr einen Grundsteuerbescheid erhalten habt, der eine Zahlungspflicht festlegt, solltet ihr prüfen, ob ihr wirklich steuerpflichtig seid.

Das Grundsteuergesetz enthält eine Steuerbefreiung für gemeinnützige Non-Profits. Für sie gilt:

- Grundsätzlich ist euer Immobilieneigentum von der Grundsteuer befreit. Die Grundsteuerbefreiung gehört zu den Steuerbefreiungen, die ihr aufgrund der Anerkennung der Gemeinnützigkeit beanspruchen könnt. Das steht im Grundsteuergesetz.

- Die Steuerbefreiung gilt allerdings nur, wenn die Immobilie gemeinnützigen Zwecken dient. Das sind bei einem Sportverein zum Beispiel Hallen, Sportplätze, Garderoben, Zuschauerränge und Verwaltungsräume. Nutzt ihr das Grundstück oder das Gebäude dagegen für einen wirtschaftlichen Geschäftsbetrieb oder zur Vermögensverwaltung, wird die Grundsteuer für euch zum Thema. Typische Beispiele sind Vereinsgaststätten auf Sportanlagen oder ein Theatersaal, der regelmäßig für private Feiern vermietet und nur gelegentlich für Vereinsaufführungen genutzt wird.

- Grundsteuerbefreiung gilt auch bei mildtätiger Nutzung im Sinne des Steuerrechts.

- Bei gemischter Nutzung gilt die Grundsteuerpflicht anteilig, mehr dazu weiter unten.

- Überlasst ihr die Immobilie einer anderen gemeinnützigen Organisation, ist das für die Grundsteuerbefreiung kein Problem, wenn auch die andere Non-Profit die Flächen oder Gebäude für gemeinnützige Zwecke verwendet. Als Sportverein könnt ihr eure Sporthalle also problemlos einem anderen Verein für dessen Trainingsbetrieb überlassen. Problematisch wird es, wenn der andere Verein dort regelmäßig Partys mit Eintritt veranstaltet, um seine Vereinskasse aufzubessern. Entsteht dadurch Grundsteuerpflicht, dann trifft sie eure Non-Profit als Eigentümerin.

- Als Vermietende dürft ihr die Grundsteuer auf eure Mieter*innen umlegen. Sie gehören zu den umlagefähigen Nebenkosten. Wenn ihr einen Teil eurer Räumlichkeiten zu bestimmten Zeiten an einen anderen e. V. vermietet, entscheidet der Nutzungsanteil darüber, wie viel von der Grundsteuer ihr von diesem Verein verlangen könnt.

- Umfasst eine Sportanlage eine Wohnung für den Platzwart oder eine Hausmeisterin, dann ist die Wohnung nicht steuerbefreit. Dagegen ist Wohnraum, den eine Stiftung auf Grundlage der neuen Wohngemeinnützigkeit für bedürftige Senior*innen bereitstellt, steuerbefreit.

- Eine weitere Steuerbefreiung betrifft Immobilien, die „für Zwecke der Wissenschaft, des Unterrichts oder der Erziehung“ genutzt werden. Voraussetzung ist eine Bescheinigung der zuständigen Landesbehörde. Diese Befreiung gilt nicht, wenn ein Schulträger an dem Grundstück nicht selbst wirtschaftlich berechtigt ist.

Anmerkung: Sphärenrechnung erforderlich

Um festzustellen, ob und in welchem Umfang ihr Grundsteuer zahlen müsst, benötigt ihr eine klare Zuordnung und Abgrenzung von Immobilien und Aktivitäten zu den vier Sphären. Immobilie und Nutzungen müssen sauber dem ideellen Bereich, der Vermögensverwaltung, dem Zweckbetrieb und einem steuerpflichtigen wirtschaftlicher Geschäftsbetrieb zugewiesen sein. Die Sphärenzuordnung wird im Kurs „Tipps zum wirtschaftlichen Geschäftsbetrieb“ erläutert.

Gemischte Nutzung? Anteilige Grundsteuer

Das Grundsteuergesetz sieht zwei Verfahren vor, um die Grundsteuer auf gemischt genutzten Grundbesitz zu berechnen:

- Grundsätzlich erfolgt die Aufteilung gemäß Fläche. Angenommen, ein Teil des Kulturhauses eurer Theaterstiftung wird als Restaurant genutzt. Dann sind diese Flächen einschließlich Küche und Vorratsräume steuerpflichtig. Dagegen sind die für Proben und Aufführungen genutzten Räume steuerfrei. Grundsteuer fällt also entsprechend dem Flächenanteil des Restaurantbetriebs an.

Das gleiche Prinzip gilt, wenn ein Streifen des Sportgeländes entlang der Straße an eine Werbeagentur vermietet ist, die dort Werbetafeln aufstellt, oder wenn eine Brachfläche auf dem Vereinsgelände an einen landwirtschaftlichen Betrieb verpachtet wurde, der dort Heu erntet. Wichtig ist es, die im ideellen Bereich und Zweckbetrieb genutzten Flächen genau von denjenigen abzugrenzen, die einem wirtschaftlichen Geschäftsbetrieb oder der Vermögensverwaltung dienen. - Wenn dieselben Flächen sowohl für gemeinnützige als auch für andere Zwecke verwendet werden, entscheidet die Frage, welche Nutzung überwiegt. Sie entscheidet darüber, ob diese Fläche grundsteuerfrei ist oder nicht. Dafür werden alle Zeiten gemeinnütziger Nutzung zusammengezählt, und alle Zeiten, zu denen eine nicht gemeinnützige Verwendung erfolgt Dagegen ist es gleichgültig, ob die beiden Nutzungsformen abwechselnd oder gleichzeitig stattfinden.

Der Theatersaal bleibt insgesamt grundsteuerfrei, wenn die Proben und Aufführungen des Theatervereins und anderer gemeinnütziger Companien mehr Stunden umfassen als die Vermietung an einen kommerziellen Party-Veranstalter. Gehören zu dem Theatergebäude zwei Säle, die beide gemischt genutzt werden, muss die zeitliche Aufstellung für beide getrennt erfolgen und entsprechend der Flächenanteile zusammengezählt werden. Dieses Verfahren hat die Finanzverwaltung festgelegt.

Geänderter Grundstückswert, geänderte Nutzungsweise – was tun?

Zur Grundsteuerpflicht gehört auch eine Anzeigepflicht. Sobald sich für die Grundsteuer relevante Umstände ändern, sollte eure Non-Profit dies dem Finanzamt mitteilen. Dazu müsst ihr auf der digitalen Steuerplattform Elster eine „Grundsteueränderungsanzeige“ ausfüllen. Das passende Formular hängt von eurem Bundesland ab.

Ihr könnt darin zum Beispiel mitteilen, wenn sich der Anteil an eurem Grundbesitz ändert, der für steuerbefreite Zwecke genutzt wird. Typisches Beispiel: Ihr richtet dort ein Café und damit einen wirtschaftlichen Geschäftsbereich ein oder ihr nutzt die nicht mehr als Hausmeisterwohnung benötigten Räume in Zukunft für die Verwaltung.

Weitere Anlässe sind Änderungen am Grundstückswert. Grund können neu gebaute oder abgebrochene Gebäude oder eine andere Nutzungsweise sein, zum Beispiel weil auf einer Brachfläche ein Sportplatz entstanden ist.

Ausschlaggebend für die Grundsteuer sind die Verhältnisse am ersten Tag des Jahres. Bei gemischter Nutzung, die sich nicht auf Flächenanteile bezieht, sind die Verhältnisse im Vorjahr entscheidend. Veränderungen im Lauf des Jahres führen erst im Jahr nach der Änderungsmitteilung zu einer höheren oder niedrigeren Steuerschuld.

Falscher Grundsteuerwert, zu hohe Grundsteuer?

In vielen Teilen des Landes brachte die Grundsteuerreform eine deutliche Steuererhöhung, unter anderem für die neuen Bundesländer. Es gibt auch Fälle, in denen die Steuern auf den Grundbesitz gesunken sind.

Wenn ihr euch fragt, ob eine stark gestiegene Grundsteuer auf einem Fehler des Finanzamts oder der Gemeinde beruht, werdet ihr in der Regel eine fachkundige Beratung benötigen. Ihr solltet also eine*n Steuerberater*in fragen. Das kostet Geld, kann sich aber lohnen, wenn wirklich ein Fehler vorliegt.

Die Bescheide zur neu festgesetzten Grundsteuer sind längst ergangen und die einmonatigen Einspruchsfristen abgelaufen.

Damit bleibt grundsätzlich nur die Möglichkeit, eine zu hohe Bewertung oder einen zu hohen Steuermessbetrag für die Folgejahre zu korrigieren. Das erfordert einen „Antrag auf fehlerbeseitigende Fortschreibung“ an euer zuständiges Finanzamt. Rechtsgrundlage ist das Bewertungsgesetz. Weitere Informationen zur Fehlerkorrektur durch Fortschreibungen nach Ablauf der Einspruchsfrist gibt es beim Bund der Steuerzahler.

Eine zweite Option ergibt sich, wenn der gemeine Wert eines Grundstücks um 40 Prozent unter dem vom Finanzamt festgestellten Grundsteuerwert liegt. Diese Möglichkeit beruht auf § 220 Abs. 2 GrStG. Der gemeine Wert einer Immobilie ist der Betrag, der beispielsweise für Versicherungen oder bei einer Schadenersatzklage zugrunde gelegt wird. Er kann durch ein Verkehrswertgutachten oder durch einen Kaufvertrag nachgewiesen werden. Der Kauf muss dann in eine Zeitspanne von jeweils einem Jahr vor oder nach dem „Hauptfeststellungszeitpunkt“ zur Grundsteuer fallen.

Für eine Korrektur zwischen diesen regelmäßigen Neubewertungen des Grundstücks, die alle sieben Jahre stattfinden, muss die Non-Profit zeigen, dass die Differenz zwischen Grundsteuerwert und gemeinem Wert während der Einspruchsfrist zum letzten Bescheid noch nicht bekannt war. In der Praxis ist auch das ein Weg, den ihr schon aufgrund der Kosten für ein Verkehrswertgutachten nicht ohne fachkundige Beratung gehen solltet.

Grundsteuer und Grundsteuerzahlung

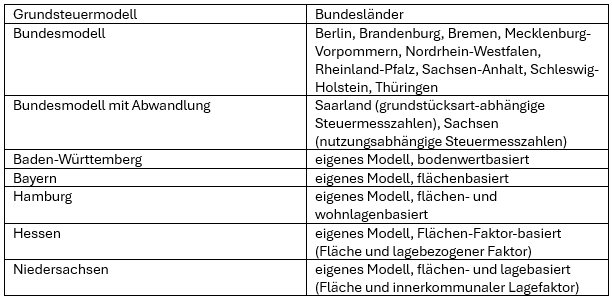

Das Bundesverfassungsgericht hatte der Politik 2018 eine Neuregelung der Grundsteuerberechnung vorgegeben. Die daraufhin erfolgte Grundsteuerreform des Bundes gab den Bundesländern die Freiheit, vom Bewertungsverfahren des Bundes abzuweichen. Deshalb hängen Höhe und Berechnung der Grundsteuer davon ab, in welchem Bundesland eure Immobilie liegt.

Die Grundsteuerberechnung ist kompliziert. Informationen zu den Bodenrichtwerten und Links zu den Grundsteuerportalen der Bundesländer zum Abruf der Zahlen findet man beim Bodenrichtwert-Portal Boris-B.

Gleich ist in allen Bundesländern, dass sich die Grundsteuer aus drei Faktoren berechnet: jährliche Grundsteuer = Grundsteuerwert * Grundsteuermesszahl * Hebesatz

- Der Grundsteuerwert wird vom Finanzamt festgelegt. Grundlage der Bewertung waren die Angaben in der Grundsteuererklärung. Die Bewertungsprinzipien hängen vom Bundesland ab. So spielen in Baden-Württemberg nur die Größe und Lage eines Grundstücks eine Rolle. Dagegen sind im Bundesmodell darüber hinaus Art, Größe und das Alter einer möglichen Bebauung wichtig.

- Die Grundsteuermesszahl gibt an, welcher Teil vom Grundsteuerwert den Grundsteuermessbetrag ergibt. Die Steuermesszahl reicht im Bundesmodell von 0,55 ‰ für landwirtschaftliche Grundstücke bis zu 0,31 ‰ für Miet- und Wohnhäuser. Dagegen liegen im völlig anders gestalteten Flächenmodell Bayerns die Grundsteuermesszahlen bei 70 Prozent für Wohnflächen und bei 100 Prozent für andere Flächen. Der Grundsteuermessbetrag, der sich als Produkt von Grundsteuermesszahl und Grundsteuerwert ergibt, wurde oder wird in einem eigenen Bescheid des Finanzamts festgesetzt.

- Der Hebesatz ist ein weiterer Faktor. Er wird von der Gemeinde festgelegt.

Beispiel: Bei einem Grundwert von 100.000 Euro, einer Grundsteuermesszahl von 0,34 ‰ (Bundesmodell) und einem Hebesatz von 400 % beträgt der jährliche Grundsteuerbetrag 136 Euro ( = 100.000 Euro x 4 x 0,00034)

Die Grundsteuer wird pro Jahr erhoben. Die Höhe des Betrags steht im Grundsteuerbescheid der Kommune. Beglichen wird die Steuerschuld in Form von vier Vorauszahlungen am 15. Februar, am 15. Mai, am 15 August und am 15. November. Alle sieben Jahre wird der Grundsteuerwert eines Grundstücks im Rahmen eines „Hauptfeststellungszeitpunkts“ neu festgelegt.