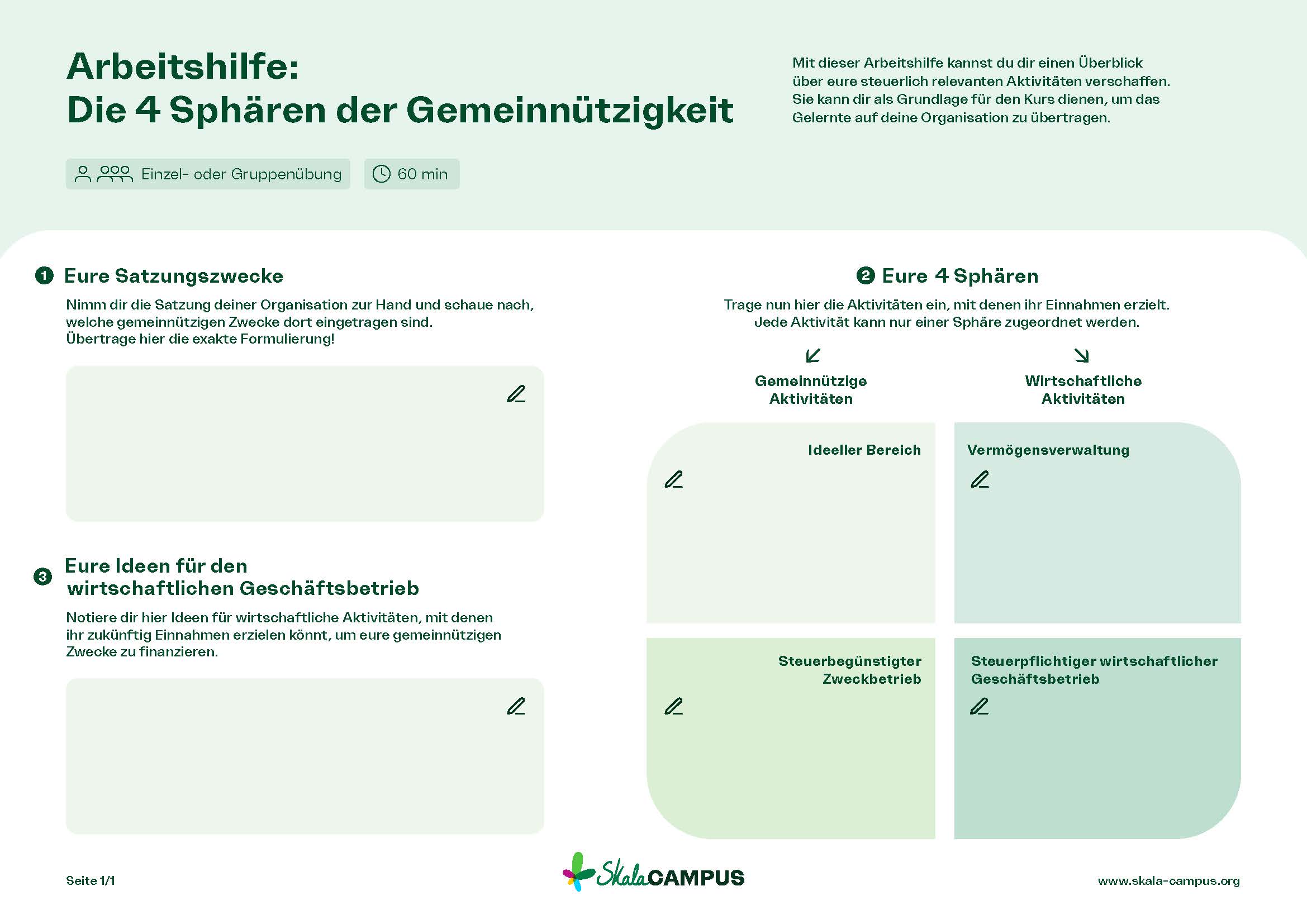

Die 4 Sphären der Gemeinnützigkeit

- Steuerpflichtiger wirtschaftlicher Geschäftsbetrieb: Wirtschaftliche Aktivitäten, die nicht unmittelbar dem gemeinnützigen Zweck dienen. Beispiele: Der Verkauf von Getränken, der Verkauf von Fanartikeln, der Verkauf von Werbeanzeigen

- Vermögensverwaltung: Wirtschaftliche Aktivitäten im Zusammenhang mit der Verwaltung von Immobilien oder Geldvermögen. Beispiele: Die Vermietung von Räumen deiner Organisation, Zinsen

- Ideeller Bereich: Der Bereich, in dem die Organisation ihre gemeinnützigen Zwecke umsetzt, ohne wirtschaftlich aktiv zu sein. Denn die Tätigkeiten sind nicht direkt mit einer Gegenleistung verbunden. Beispiele: Mitgliedsbeiträge, Spenden, Zuwendungen, Zuschüsse von Verbänden oder Erbschaften

- Zweckbetrieb: Wirtschaftliche Aktivitäten, die unmittelbar dem gemeinnützigen Zweck dienen, die also zugleich gemeinnützig sind. Beispiele: Eintrittsgelder für Konzerte bei einem Musikverein, Eintrittsgelder für Führungen bei einem Umweltbildungsverein, Eintrittsgelder für eine Karnevalsparty bei einem Karnevalsverein

Teste dein Wissen!

Der gemeinnützige Musikverein “Zarte Stimmen” hatte folgende Einnahmen. Ordne sie den vier Sphären der Gemeinnützigkeit zu, indem du die Einnahmen mit der Maus in eines der vier Kästchen schiebst!

Vorsicht beim Wechsel der Sphäre!

Es wird zumeist dann brenzlig, wenn Geld die Sphäre wechselt. Es dürfen unter gar keinen Umständen Einnahmen aus den gemeinnützigen Bereichen im steuerpflichtigen wirtschaftlichen Geschäftsbetrieb verwendet werden! Das bedeutet:

Verluste im steuerpflichtigen wirtschaftlichen Geschäftsbetrieb dürfen nicht mit Einnahmen aus anderen Sphären ausgeglichen werden.

Beispiel: Ihr habt euch bei eurem Sommerfest verkalkuliert und nicht genügend eingenommen, um die Miete der Location zu decken (Sphäre: steuerpflichtiger wirtschaftlicher Geschäftsbetrieb). Dann dürft ihr die Location auf keinen Fall mit Mitgliedsbeiträgen eures Vereins bezahlen (Sphäre: ideeller Bereich).

Dagegen muss das, was von den Einnahmen nach Abzug der Ausgaben im wirtschaftlichen Geschäftsbetrieb übrig bleibt, sogar die Sphäre wechseln! Vielleicht erinnerst du dich an Lektion 1:

Gewinne dürfen ausschließlich für den gemeinnützigen Zweck eingesetzt werden, also im ideellen Bereich oder im Zweckbetrieb.*

Beispiel: Ihr verdient beim Sommerfest 5.000 Euro. Diese könnt ihr z. B. als Musikverein für den Kauf von Noten für ein Konzert verwenden (gemeinnütziger Zweckbetrieb).

*Es gibt einen Weg, wie ihr Gewinne in Ausnahmefällen auch für den wirtschaftlichen Geschäftsbetrieb einsetzen könnt. Er führt über Rücklagen. Dazu kommen wir in Lektion 6.