Du bist im Non-Profit-Sektor aktiv und hörst dauernd von den „vier Sphären“ oder „vier Bereichen“ der Gemeinnützigkeit? Du suchst eine schnelle und praxisorientierte Erklärung ohne Paragrafen-Ballast? Dann bist du hier richtig.

Die vier Sphären der Gemeinnützigkeit in wenigen Minuten erklärt

Um die vier Sphären der Gemeinnützigkeit kommst Du auf Dauer nicht herum. Klar, du willst dich engagieren und sinnvolle Arbeit leisten. Dich mit Paragrafen herumschlagen möchtest du eher nicht. Trotzdem brauchst du im Non-Profit-Sektor eine konkrete Vorstellung davon, worum es beim „ideellen Bereich“, der „Vermögensverwaltung“, dem „Zweckbetrieb“ und dem „steuerpflichtigen wirtschaftlichen Geschäftsbetrieb“ geht. Und die bekommst du hier.

Wir beschränken uns auf die wichtigsten Fakten zu den vier Sphären der Gemeinnützigkeit. Die Details lassen wir weg (es gibt ganze Lehrbücher dazu). Das Ziel dieses Beitrags: Du verstehst nach wenigen Minuten diese Sphären und kannst sie konkret unterscheiden. Und dir wird klar, warum sie im Non-Profit-Alltag so wichtig sind.

Was soll das mit den vier Sphären überhaupt?

Es geht um Steuern.

Der Staat unterstützt gemeinnützige Tätigkeit. Deshalb ist diese steuerbegünstigt. Aber das gilt nicht für alles, was eine gemeinnützige Organisation macht. Wenn sie daneben auch kommerzielle Aktivitäten betreibt, sind diese steuerpflichtig.

In einer einfachen Welt würden bei Non-Profits zwei Sphären reichen: steuerfrei (die gemeinnützige Arbeit und die Einnahmen dort, z. B. Spenden) und steuerpflichtig (rein kommerzielle Aktivitäten, wenn es welche gibt). Aber so einfach ist deutsches Steuerrecht nicht. Deshalb gibt es vier Sphären.

Sie unterscheiden sich darin, welche Steuern jeweils anfallen. In der Praxis bedeutet das: Jede Einnahme und jede Ausgabe einer gemeinnützigen Organisation muss einer der vier Sphären zugeordnet werden. Dabei sauber zu arbeiten ist eine Aufgabe für die Buchführung einer Non-Profit, Voraussetzung für korrekte Steuererklärungen und wichtig für ihren Gemeinnützigkeitsstatus.

Und weil das “Sphärenmodell” so wichtig ist, schlägt es auch auf die tägliche Arbeit durch. Zum Beispiel auf die Spielräume bei der konkreten Planung von Projekten oder auf die Gestaltung von Sponsoring-Partnerschaften.

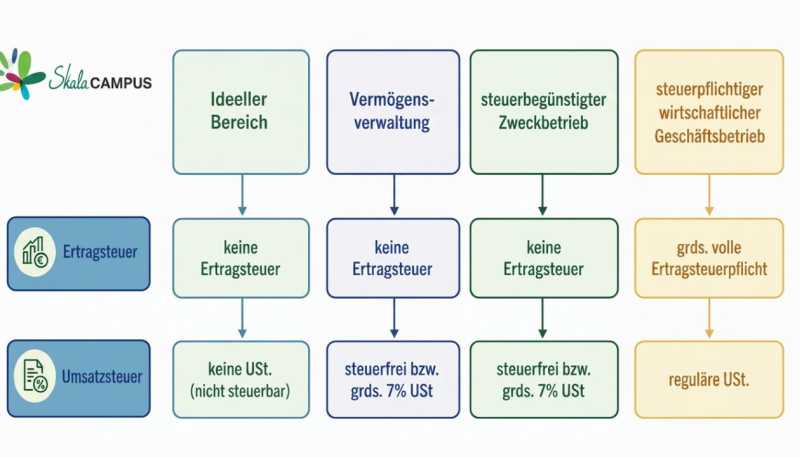

Sphäre Nr. 1: der ideelle Bereich

Diesen Bereich gibt es immer, in jeder gemeinnützigen Organisation. Er betrifft ihren Kern: alle Einnahmen und Ausgaben, bei denen es um den gemeinnützigen Satzungszweck geht. Allerdings gilt das nur, solange dabei nichts „verkauft wird“ und kein Vertragsverhältnis mit gegenseitigen Ansprüchen besteht.

- Typische Einnahmen im ideellen Bereich sind Spenden und Mitgliedsbeiträge. Hierher gehören auch „echte“ Zuschüsse, die an keine Gegenleistung gebunden sind, und außerdem Erbschaften und Schenkungen.

Für Einnahmen im idellen Bereich schuldet deine Non-Profit denjenigen, von denen sie stammen, keine konkrete Gegenleistung. (Deshalb fallen Projektförderungen, für die eine Leistung erbracht werden muss, nicht in die ideelle Sphäre -> Zweckbetrieb.) - Typische Ausgaben im ideellen Bereich sind all die Kosten, die zur Umsetzung des Satzungszwecks notwendig sind: die Anschaffung von Sportgeräten fürs Kinderturnen im Sportverein, die Lizenz für die Vereinsverwaltungssoftware, die Ausgaben für die Geschäftsstelle, die Miete der Übungsräume für Chorproben und ähnliches mehr ( – wenn diese Dinge nicht auch im Zweckbetrieb oder kommmerziell genutzt werden).

Das Besondere: alle Einnahmen im ideellen Bereich sind komplett steuerfrei.

Sphäre Nr. 2: der Zweckbetrieb

Ein Zweckbetrieb ist eine Art Zwitterwesen. Er hat zwei Funktionen. Der Zweckbetrieb dient erstens dem Satzungszweck der Non-Profit-Organisation. Und zweitens soll er Einnahmen bringen.

Typische Zweckbetriebe sind das Konzert eines Musikvereins, die Werkstatt für Menschen mit Behinderung eines Trägers der Wohlfahrtspflege, von Sportvereinen veranstaltete Wettkämpfe mit Eintritt oder Teilnahmegebühren oder die für die Gemeinde erbrachte und mit kommunaler Förderung finanzierte Opferberatung einer Opferhilfe-gGmbH.

Weil der Zweckbetrieb dem gemeinnützigen Zweck dient, fallen keine Ertragsteuern an. Von den Einnahmen müsst ihr also weder Körperschaftsteuer noch Gewerbesteuer ans Finanzamt überweisen. Aber weil er auf Einnahmen gerichtet ist, wird bei umsatzsteuerpflichtigen Leistungen Umsatzsteuer fällig. Unter Umständen müsst ihr also „Mehrwertsteuer“ auf die Eintrittspreise, Teilnahmegebühren, Verkaufspreise o. ä. aufschlagen. Das hängt davon ab, ob die konkrete Leistung umsatzsteuerpflichtig ist, und ob ihr umsatzsteuerfreie “Kleinunternehmer” seid. Gegebenenfalls gilt der ermäßigte Umsatzsteuersatz (7 Prozent).

Sphäre Nr. 3: der steuerpflichtige wirtschaftliche Geschäftsbetrieb

Ein steuerpflichtiger wirtschaftlicher Geschäftsbetrieb (kurz: wGB) dient nicht dem gemeinnützigen Zweck. Er ist vielmehr dazu da, Geld (bzw. wirtschaftliche Vorteile) einzubringen. Das ist übrigens vollkommen legitim. Mehr als das: wGB sind eine großartige Möglichkeit, Mittel für eure gemeinnützige Arbeit zu verdienen.

Ein typischer steuerpflichtiger wirtschaftlicher Geschäftsbetrieb ist der Imbiss-Stand beim Sonntagsspiel der Herrenmannschaft oder der Sektverkauf beim Sommerkonzert des Kulturvereins. Gastronomie ist ja kein Satzungsziel dieser Vereine. Aber sie bringt ihnen Geld für ihre Satzungsaktivitäten. Genau wie der Merchandising-Shop einer Naturschutzstiftung im Internet oder die rein gewinnorientierte, in eine kommerzielle AG ausgegliederte Profi-Abteilung eines Sportvereins. Das sind zwei weitere wGB-Beispiele.

Da ein wGB eine ganz normale kommerzielle Unternehmung ist, gilt hier die volle Steuerpflicht. Sonst hätten die Geschäftsbetriebe gemeinnütziger Organisationen einen unfairen Vorteil gegenüber normalen, steuerpflichtigen Unternehmen wie der Würstchenbude gegenüber. Auf die mit eurem wGB erzielten Einnahmen müsst ihr also Körperschaftsteuer und möglicherweise Gewerbesteuer bezahlen. Auch bei der Umsatzsteuer gibt es keine Privilegien. Allerdings haben Non-Profits einen Vorteil: Ertragsteuern fallen erst an, wenn die Einnahmen aus dem oder den wGB zusammen mehr als 50.000 Euro im Jahr ausmachen.

Sphäre Nr. 4: die Vermögensverwaltung

Auch bei der vierten Sphäre geht es nicht um den Satzungszweck, sondern nur um Einnahmen. Das ist also genau wie beim wGB. Trotzdem wird ein Unterschied zwischen Vermögensverwaltung und steuerpflichtigem Geschäftsbetrieb gemacht. Um Vermögensverwaltung handelt es sich, wenn die Organisation ihr Vermögen für Einnahmen nutzt, aber ohne laufende unternehmerische Aktivitäten. Bei Vermögensverwaltung geht um eher passive Einkünfte.

Typisch für Vermögensverwaltung sind Zinsen auf Bankguthaben oder Wertpapiere. Weitere Beispiele sind Mieteinnahmen aus langfristigen Vermietungen. Dagegen wäre die laufende kurzfristige Vermietung ein wGB. Dafür muss man ja laufend aktiv sein, Kund:innen suchen, Werbung schalten und Verträge abschließen. Genauso ist es bei Werbeeinnahmen. Wenn Werberechte langfristig vergeben werden, ist das Vermögensverwaltung. Werden die Werbeflächen aktiv an wechselnde Werbekunden vermarktet, liegt dagegen ein wGB vor. Das Kriterium: Wenn man aktiv im Markt auftritt, ist das keine Vermögensverwaltung mehr.

Die Vermögensverwaltung ist genau wie der Zweckbetrieb von Ertragsteuern befreit. Die Einnahmen sind also körperschaftsteuer- und gewerbesteuerfrei. Allerdings kann auch hierUmsatzsteuer anfallen, und zwar wie beim Zweckbetrieb grundsätzlich der ermäßigte Satz (7 Prozent).

Vier Sphären der Gemeinnützigkeit: das Schema

Für die Sphärenzuordnung generell sind zwei Fragen ausschlaggebend.

- Erste Frage: Geht es um die Erfüllung des Satzungszwecks?

- Ja? Ideeller Bereich oder Zweckbetrieb.

- Nein? Vermögensverwaltung oder wGB.

- Zweite Frage: Geht es um Einnahmen, denen eine Gegenleistung gegenübersteht?

- Nein? Ideeller Bereich.

- Ja? Vermögensverwaltung, Zweckbetrieb oder wGB.

Noch ein paar Anmerkungen

Sphärenmodell allgemein:

- Wie gesagt: Die Sphären sind wichtig, weil es um die Steuern geht. Ein Beispiel sind Sponsoring-Einnahmen oder -Vorteile. Die können entweder in die Vermögensverwaltung oder in den wGB fallen, und bei passivem Sponsoring sogar in den ideellen Bereich.

- Das Sphärenmodell fördert außerdem Klarheit darüber, wo und wann deine Organisation ihren Satzungszweck umsetzt und wann nicht.

- Die Sphären sind außerdem wichtig, weil sie helfen, rote Linien im Gemeinnützigkeitsrecht zu verstehen. Ein Beispiel sind mögliche Verluste. Dort, wo ihr euren Satzungszweck erfüllt (im ideellen Bereich und im Zweckbetrieb), dürft ihr problemlos mehr ausgeben, als ihr einnehmt. Wenn ihr dagegen in der Vermögensverwaltung oder im steuerpflichtigen wGB rote Zahlen schreibt, und das mit Geld aus dem steuerbegünstigten Bereich ausgleicht, gefährdet ihr eure Gemeinnützigkeit.

- Es geht nicht nur um mögliche Probleme. Viel besser: die Sphären als Chance sehen. Zum Beispiel: Im wGB habt ihr volle unternehmerische Freiheit. Klar, dafür will der Staat Steuern, aber erst ab 50.000 Euro Einnahmen im Jahr. Und Vermögensverwaltung ist komplett ertragsteuerfrei. Die Sphären signalisieren nämlich auch: Es ist okay und erwünscht, dass Non-Profits eigenes Geld verdienen!

Gemischte Kosten und Einkünfte:

- Wenn der Online-Shop des Kulturvereins sowohl Konzertkarten (Zweckbetrieb) als auch T-Shirts (Merchandising-Artikel, wGB) verkauft, hat er gemischte Einnahmen. Die müssen in der Buchführung sauber getrennt werden.

- Das Gleiche gilt, wenn er das Vereinsheim renoviert, und zwar sowohl die Übungsräume für die Kindergruppen (ideeller Bereich) als auch den Konzertraum (Zweckbetrieb) und die Vereinsgaststätte (wGB). Hier müssen die Kosten auf die drei Sphären aufgeteilt werden, z. B. gemäß den Quadratmeter-Anteilen.

Zweckbetrieb:

- Zweckbetriebe sind wirtschaftliche Geschäftsbetriebe. Nur eben solche, die zusätzlich dem Satzungszweck dienen. Deshalb bilden sie eine eigene, steuerbegünstigte Sphäre.

- Die steuerrechtlich exakte Einordnung von Zweckbetrieben ist ziemlich kompliziert. Bestimmte Events und Einrichtungen gelten per Gesetz als Zweckbetrieb, zum Beispiel Sportveranstaltungen oder Wohlfahrtspflege-Einrichtungen – aber nur, wenn sie bestimmte, jeweils unterschiedliche Bedingungen erfüllen. Daneben liefert das Gesetz auch eine allgemeine Zweckbetriebsdefinition. Deren Details haben es jedoch ebenfalls in sich. Als Faustregel reicht das oben Gesagte. Im konkreten Fall braucht ihr für die Einordnung oft Steuerberater:innen.

- Wer das Sphärenmodell nicht vor Augen hat, denkt vielleicht „Das Geld aus dem Kartenverkauf zu unserer Neujahrsfeier ist steuerfrei, das ist ja für die Jugendabteilung bestimmt.“ Das Finanzamt sieht das aber ganz anders: Es schaut zuallererst, ob Neujahrsfeiern vom gemeinnützigen Zweck gedeckt sind oder nicht. Und weil das wohl nicht der Fall ist, können die Einnahmen steuerpflichtig sein. Die Feier ist kein Zweckbetrieb, selbst wenn die Einnahmen dem Zweck zugute kommen.

Zum Weiterlesen: Artikel und Kurse zu den vier Sphären bei SKala Campus

- Wirtschaftlicher Geschäftsbetrieb & Zweckbetrieb im Verein und anderen Non-Profits

- Ist unser Zweckbetrieb wirklich einer? Typische Abgrenzungsprobleme

- Gemischte Aufwendungen aufteilen: wenn Kosten und Einkünfte in zwei Sphären fallen

- Umsatzsteuer – das gilt für Non-Profits

- Gesunder Finanzierungsmix für Non-Profits: so kann er aussehen

- Arbeitsvorlage zu den vier Sphären: zum Anwenden auf deine eigene Non-Profit

- Verbucht Ihr eure Einnahmen richtig? Ein Wissens-Check