Verloren im Dschungel der Business-Buzzwords? Wir bringen Licht hinein: Die folgenden Begriffe können auch in eurem Non-Profit-Alltag nützlich sein. Von B wie Buchhaltung bis Z wie Zweckbetrieb.

Buchhaltung

In der Buchhaltung werden alle Zahlungsvorgänge (z.B. Gehaltszahlungen, Einnahmen, Ausgaben) in einer Organisation erfasst und analysiert – meistens mit Unterstützung von Softwares oder EDV-Systemen. Ziel ist es, den Überblick über die finanzielle Lage zu behalten. Um die Buchhaltung können sich je nach Organisationsgröße eine eigene Abteilung oder eine Einzelperson kümmern.

Businessplan

Im Businessplan werden klar und prägnant alle Informationen zu einer Non-Profit-Organisation oder einem Unternehmen aufgezeigt, die Förder*innen, Investor*innen oder andere Geldgeber*innen interessieren. Im Falle von Non-Profits gehören dazu unter anderem das Geschäftsmodell, die Zielgruppe, die Beschreibung des Angebots, ein Finanzplan und die angestrebte Rechtsform.

Bilanz

Die Bilanz ist Teil der Buchhaltung. Sie beinhaltet das Vermögen, die Schulden und das Eigenkapital (Vermögen minus Schulden) einer Non-Profit. Meistens wird der Bilanz-Stichtag auf den letzten Kalendertag des Geschäftsjahres gelegt. Zusammen mit der Gewinn-Verlust-Rechnung bildet die Bilanz den Jahresabschluss.

Break-even

Als Break-even oder Break-even-Point bezeichnet man den Punkt, an dem Kosten und Umsatz genau gleich hoch sind. Verlust und Gewinn betragen dann beide 0 Euro. Ist diese Schwelle (auch Gewinnschwelle) überschritten, macht die Organisation Gewinn. Das heißt, sie nimmt mehr ein als sie ausgibt.

Crowdfunding

Crowdfunding basiert darauf, dass viele Menschen (= crowd) gemeinsam ein Projekt, eine Idee oder ein ganzes Unternehmen finanzieren (= fund). Meistens passiert das im Internet. Wichtig ist dabei eine überzeugende Beschreibung der Idee und eine erfolgreiche Kampagne, zum Beispiel auf Social Media. Oft erhalten die Geldgeber*innen eine Belohnung für ihre Spende. Vorteile des Crowdfundings sind sehr günstige Konditionen und ein einfacher Prozess, Nachteil ist ein beschränktes Finanzierungsvolumen.

Einnahme-Überschuss-Rechnung

Die Einnahme-Überschuss-Rechnung ist ein Weg, um den Gewinn einer Organisation zu ermitteln. Sie ist die vereinfachte Form der Gewinn-Verlust-Rechnung. Hier werden die Betriebsausgaben von den Betriebseinnahmen abgezogen – ein relativ einfaches Vorgehen, das allerdings nicht die tatsächliche Vermögenslage der Organisation abbildet. Beispielweise fehlen hier mögliche Schulden.

Finanzplanung

In der Finanzplanung wird berechnet, welchen Kapitalbedarf eine Organisation hat. Der Kapitalbedarf ist die Summe aller finanziellen Mittel, die zur Zielerreichung benötigt werden. Der Finanzplan ist auch Teil des Businessplans und relevant für Geldgeber*innen. Es gibt dafür kein festes Muster – die wichtigste Regel lautet: realistisch und nachhaltig planen. Tipp: Der Kapitalbedarf wird gerne unterschätzt. Es hilft, einen Puffer einzubauen, zum Beispiel in Höhe von 25 Prozent des berechneten Kapitalbedarfs.

Gewinn-Verlust-Rechnung

Die Gewinn-Verlust-Rechnung ist Teil der Buchhaltung. Sie stellt die Aufwendungen und Erträge einer Organisation einander gegenüber, um den Gewinn zu ermitteln. Innerhalb eines festgelegten Zeitraumes – meistens eines Geschäftsjahres – werden die finanziellen Ergebnisse und ihre Quellen ermittelt. Zusammen mit der Bilanz bildet die Gewinn-Verlust-Rechnung den Jahresabschluss.

Ideeller Bereich

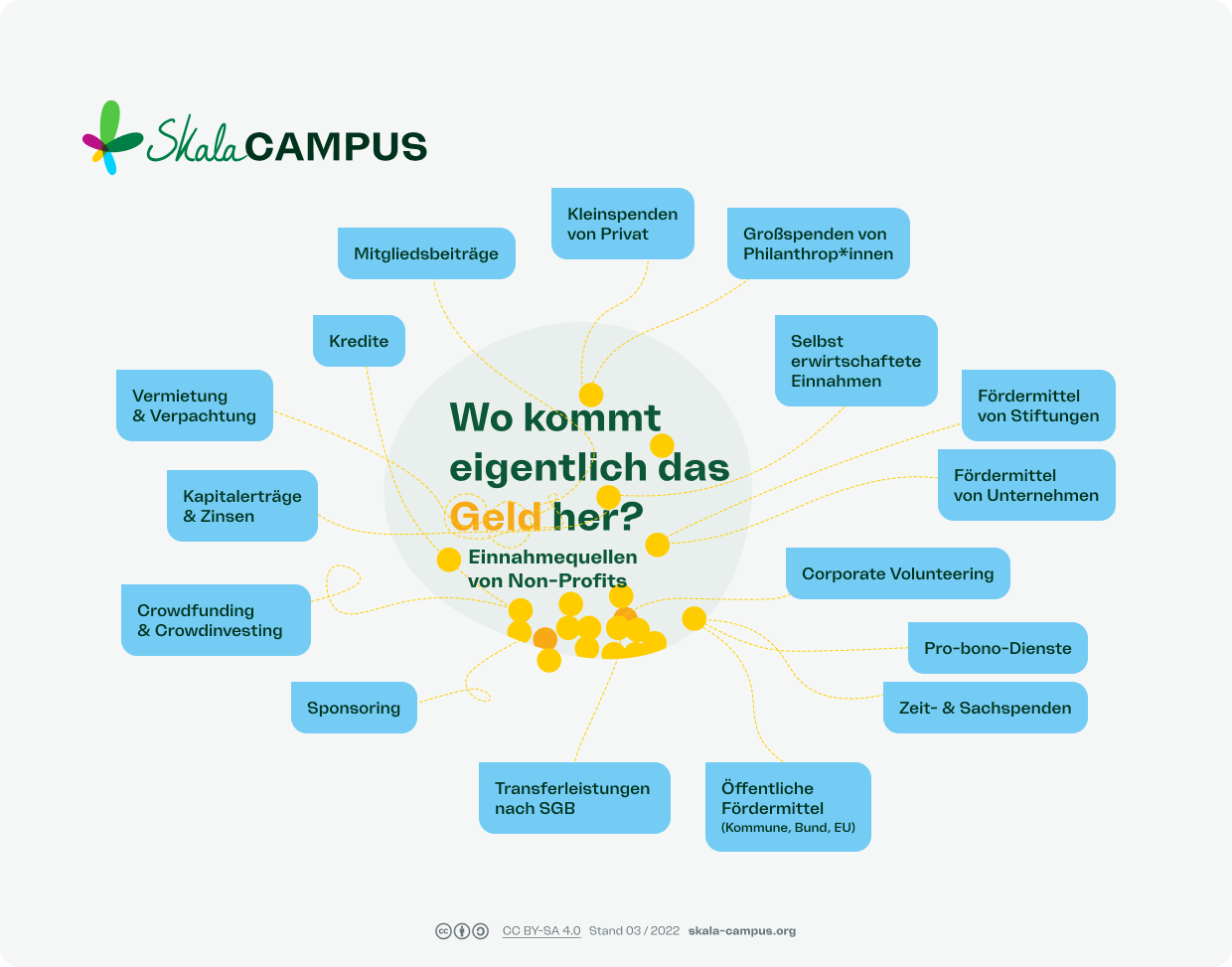

Die Einnahmen gemeinnütziger Organisationen und Vereine werden in vier unterschiedlich besteuerte Bereiche aufgeteilt. Einer davon ist der ideelle Bereich. Typische Einnahmequellen sind Spenden, Mitgliederbeiträge, Schenkungen, Erbschaften, Vermächtnisse und Zuschüsse der öffentlichen Hand. Alle diese Einnahmen sind steuerfrei.

Impact Investing

Impact Investor*innen wollen mit ihrem Kapital direkte und nachweisbare Veränderungen in der Gesellschaft bewirken und gleichzeitig eine finanzielle Rendite erzielen. Das Impact Investing (wirkungsvolle Geldanlagen) spielt in Großbritannien und in den USA bereits eine größere Rolle, aber auch in Deutschland gewinnt es immer mehr an Bedeutung.

Insolvenz

Wenn eine Organisation zahlungsunfähig, überschuldet oder in absehbarer Zeit zahlungsunfähig ist, gilt sie als insolvent. Sie kann dann in der Regel beim zuständigen Amtsgericht Insolvenz anmelden. Für gGmbHs, gAGs und gemeinnützige Genossenschaften sind Fristen für die Beantragung festgelegt: Bei Zahlungsunfähigkeit oder Überschuldung muss die Geschäftsführung spätestens nach drei Wochen den Insolvenzantrag stellen. Für Vereine und Stiftungen ist die Antragsfrist nicht explizit geregelt.

Nachhaltige Finanzierung

Eine Organisation ist dann nachhaltig finanziert, wenn sie auf einem tragfähigen Geschäftsmodell fußt, das verlässlich Einnahmen abwirft. So kann die Non-Profit unabhängig von einzelnen Störfaktoren und Einflüssen wirken. Dafür sind mehr Einnahmequellen nötig als die gängigen wie Mitgliedsbeiträge, Spenden und Projektförderung.

Prototyping

Prototyping hilft dabei, die Praxistauglichkeit neuer Ideen vor der Umsetzung zu testen. Ursprünglich kommt die Methode aus der Produktentwicklung, doch auch im Non-Profit-Bereich hilft sie dabei, neue Angebote oder Dienstleistungen einem Realitätscheck zu unterziehen. Dafür wird die Zielgruppe bereits in einer frühen Entwicklungsphase einbezogen und um Feedback gebeten. So kann das Endprodukt direkt an deren Bedürfnisse angepasst werden.

Umsatz

Die Summe aller Einnahmen, die durch den Verkauf von Produkten oder Dienstleistungen zusammenkommen ist der Umsatz. In der Buchhaltung wird zwischen Netto- und Bruttoumsatz unterschieden. Für Unternehmen und Organisationen ist in der Regel der Nettoumsatz ausschlaggebend – also der Umsatz nach Abzug der Umsatzsteuer. Zieht man vom Umsatz alle Ausgaben ab, ergibt sich daraus der Gewinn.

USP (Unique Selling Proposition)

Die Abkürzung USP heißt auf Deutsch übersetzt Alleinstellungsmerkmal und stammt aus dem Marketingbereich. Aber auch in der Non-Profit-Welt wird dieses Wort zunehmend wichtiger. Denn nicht nur wollen potenzielle Geldgeber*innen wissen, was dieses eine Angebot, Projekt oder die eine Organisation von allen anderen da draußen unterscheidet – auch hilft es den Projektbeteiligten, sich den Kerngedanken ihrer Arbeit klar bewusst zu machen.

Venture Capital

Bei Venture Capital (Risikokapital) handelt es sich um Geld von Investoren für die Finanzierung neuer, häufig wachstumsstarker Unternehmen. Aber auch eine Non-Profit-Organisation kann Venture Capital erhalten. Seit einigen Jahren etabliert sich in Deutschland eine neue Form des Venture Capital: das Risikokapital für Sozialunternehmen. Hierbei werden gleichermaßen finanzielle und soziale Renditen angestrebt.

Vermögensverwaltung

Die Einnahmen gemeinnütziger Organisationen und Vereine werden in vier unterschiedlich besteuerte Bereiche aufgeteilt. Einer davon ist die Vermögensverwaltung. Davon ist zum Beispiel die Rede, wenn Non-Profits Gelder zur Zinserzielung anlegen oder Räumlichkeiten vermieten. Einnahmen im Bereich der Vermögensverwaltung sind steuerfrei, da eigenes Vermögen lediglich passiv zur Einnahmeerzielung eingesetzt wird.

Wirtschaftlicher Geschäftsbetrieb

Die Einnahmen gemeinnütziger Organisationen und Vereine werden in vier unterschiedlich besteuerte Bereiche aufgeteilt. Der wirtschaftliche Geschäftsbetrieb ist einer davon. Dieser ist zum Beispiel gegeben, wenn beim Turnier des Fußballvereins Bratwürste verkauft, Flohmärkte abgehalten oder Weihnachtskarten verkauft werden. Ab einer Höhe von 35.000 Euro pro Jahr ist der wirtschaftliche Geschäftsbetrieb steuerpflichtig. Aktivitäten, die dazu zählen, dürfen nicht in der Satzung festgelegt sein.

Zielgruppe

Ob zahlende Kund*innen oder Empfänger*innen eines Non-Profit-Angebots: Die Bedürfnisse der Zielgruppe sollten ganz oben stehen, wenn Produkte oder Dienstleistungen entwickelt werden. Zielgruppen können einzelne Personen oder Gruppen sein. Es ist wichtig, die Zielgruppe(n) möglichst genau zu definieren – aber nicht so sehr einzugrenzen, dass es schwer wird, ein passgenaues Angebot für sie zu entwickeln.

Zweckbetrieb

Die Einnahmen gemeinnütziger Organisationen und Vereine werden in vier unterschiedlich besteuerte Bereiche aufgeteilt. Einer davon ist der Zweckbetrieb. Er ist steuerbegünstigt, weil die Non-Profit in diesem Bereich ausschließlich gemeinnützige Zwecke verfolgt. Typische Zweckbetriebe sind Sportveranstaltungen, Kindergärten, Museen, Theater und Alten- und Pflegeheime.